主页 > imtoken苹果闪退 > 人民币对美元汇率中间价连续三度上涨,美元指数跌破100

人民币对美元汇率中间价连续三度上涨,美元指数跌破100

回想四个月前,三安光电被券商“大佬”推荐,第一次推荐闹得沸沸扬扬。

当时,虽然三安因被排除在主要加权指数的负面影响而受到打压,但在券商吹捧的星辰大海下,股价仍能抵御一段时间的震荡。

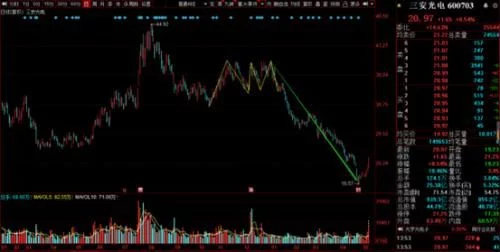

你走下祭坛有多少“信徒”?可谓是一百万具尸体,相当惨烈。不算前期高点45元,从震荡区间来看,三安光电股价从38元跌至前期低点16元。

同花顺、三安光电每日走势

没人关心的地方买,人多的时候卖,用这个词更适合三安光电的跌宕起伏。

阶段性触底后,三安光电今日早盘逆势上扬,午盘涨停。这个仓位突然涨停,让不少股东惊呆了:这个涨停靠谱吗?

三安光电的位置是彻底触底反弹,还是暂时重回光明?

估计筹集的资金是不确定的,骗了一群人之后,就崩溃了……

01 性能不好

如今三安的崛起并非没有故事。据市场传闻,三安光电有望成为特斯拉车灯和碳化硅的核心供应商。

但需要注意的是,当这些行业的核心领导者不得不用概念来稳定他们的股价时,他们必须谨慎。这说明,用自己的业绩,或者下跌后的估值,已经无法留住投资者,只能谈诗篇星。

三安跌幅超过60%。不只是海外取水。这就像杀死整体估值一样简单。去年8月,三安的估值达到历史绝对高位的163倍。跌了不到半年,今天涨了70多倍,可见泡沫这么大。

从业绩层面看,公司多年来一直无法摆脱增收不增利的困境。 2021年,三安实现营收126亿元,同比增长48%;归属于母公司净利润13亿元,同比增长29%。

年报看似不错,其实前三季度的钱是贡献出来的美元指数,四季度已经下滑了。仅第四季度营业收入就增长了19%,而归属于母公司的净利润则下降了65%。

一季度公告显示,营收31亿元,同比增长14%,但一季度净利润仅为

@4.3亿元,同比下降近23%。

公司的LED业务占比80%以上,一般视周期而定。传统LED业务往年经历价格下滑,2021年将迎来拐点。 2021年上半年整体需求回暖,但行业景气度不高,下半年将直接下滑。本质上,还是说明这个赛道还是个竞争激烈的存量竞争,长期增长乏力。

从被市场质疑的库存也可以看出问题。今年一季度,三安光电库存同比增长约23%,环比增长7亿。即使是在去年上半年所谓的行业景气阶段,三安的库存依然降不下来。不难看出,一季度净利润占比不低。

风、三安光电盘点

仔细看,LED应用产品库存仍在大幅上涨,连公司在转型中取得长足进步,重金布局的半导体集成电路业务部分库存大增还没开始美元指数,你走上慢销的老路了吗?

风、三安光电产销

02 旧病复发

不得不提的是,这几年老路已经失败,三安在转型上取得了长足的进步,但转型的方向依然是重资本的Mini/Micro LED和集成电路方向.

在资本的方向上,最重要的是筹集资金,花钱,烧掉技术,打开市场。从三安的财务数据和一系列动作来看,也可以看出还不够。

公司资产负债率持续飙升,2021年底为35.91%,一季度继续攀升至37.46%,直至年底2020 年 23.87%。此外,2021年末货币资金余额33亿元,与上年71亿元相比,同比下降54%,流动负债达86.61亿元元。一季度经营活动产生的现金流量净额同比下降约60%,仅为2.47亿。

可以看出,公司现在很缺钱,未来可能更缺钱。三安光电目前正在投资和计划投资的项目包括泉州三安一期项目、湖北三安项目、湖南三安项目。 2021年湖南三安净亏损13.97万元,湖北三安净亏损2718.37万元,泉州三安滤清净亏损4522.32万元。

投入大,依然没有有效产出,还在等着被喂饱。 2021年11月,三安光电回复上交所出具的《监管关注函》,称目前在投的三个项目仍需继续投资264亿元以上。

为填补巨大的资金缺口,三安光电计划在2020年筹资70亿元后,于2021年9月公开发行不超过72亿股,资本金不超过79亿元。可见吸血力。

此外,大股东在股价下跌时继续质押和再质押。三安电子及其控股股东福建三安集团累计质押6.94亿股,质押股份约占两者所持公司股份的47.60%。大股东是缺钱,还是怕爆?

Wind、三安光电股权质押

03 第二次起飞?

所谓牛市看研报,熊市看财报。再好的故事,再好的星空,也只有在期待好的时候才能讲出来。

但一旦宏观环境发生变化,全球流动性有望收紧,任何漏洞都会被无限放大。

除了上面提到的集成业务放量缓慢之外,市场寄予厚望的Mini/Micro LED能否带动三安的二次腾飞,还是个问号。

数据显示,2026年中国Mini-LED市场规模有望突破400亿元,增长空间超过10倍。这个数据无法验证,期待总是那么美好,但现实总是残酷。

从总投资项目的建设到最终投产,三安还有很长的路要走。在79亿元的固定增资中,重点是湖北三安光电的微/微显示产业化项目,计划投资占募集资金的87%以上。项目总投资120亿元,建设期5年,生产期8年。

此外,三安光电Mini/Micro LED销售额同比增长约2.5倍,但整体细分市场营收规模不大,营收占比也较小。

你要知道这个概念是从2018年开始推出的,说到现在,估计市场对这个概念并不陌生。完全是因为概念意义大于商业价值。据悉,苹果新一代Mini LED屏iPad Pro也因新Mini LED技术的复杂问题而推迟发布。

由此看来,市场对Mini LED概念的追捧更像是炒作。如果你只是想用资金烧毁市场,做大做强,赚钱不赚钱都无所谓,在股市里,你会被基金嫌弃。

资本总是追求利润,规避劣势。当大家都相信故事的牛市时,它可以不遗余力地打造性感的故事话题,但当大势所趋的时候,它却无法产生业绩,还疯狂地赚钱。谁会相信?

概念宏大却无法产生结果,但基金经理们却一次又一次地坚定追求,分析师们纷纷推出热情洋溢的研究报告。媒体毫不犹豫地看好它,但股价却下跌了。这一切似乎都是那么熟悉。

有意思的是,79亿定增推出后,安信证券、天风证券、国盛证券、信达证券四家券商陆续发布研报,均持乐观态度。

但不到半年时间,股价就从43元调整到了此前的16元低点。三安的基本面真的发生了很大的变化吗?

在这个非常突然的涨停之前,大量机构看好并喊买。与之形成鲜明对比的是,瑞银4月26日的看跌研究报告是多么耀眼。

Wind,证券公司对三安光电的研究报告

04 结论

不可否认,技术创新带来的行业长期繁荣不会轻易改变,尤其是国产替代是半导体行业的大趋势。

更何况,在传统LED照明领域增长乏力的情况下,三安别无选择。

但从LED重资周期产业到另一个资本密集型集成电路产业,三安可能会从一个极端走向另一个极端。

从股市融资、重装资产、补充资本、政府补贴、投资扩张、股价上涨、持续定增可转债融资,典型的资本成熟周期逻辑。

一旦宏观流动性收紧,整个行业周期出现逆转,公司偿债和利息能力下降,银行和市场自然会选择中断输血,政府的产业政策补贴也将很快切。 ,只要一个环节出了问题,整个看似闭环的逻辑就会很脆弱。

美联储将大幅加息并缩减资产负债表。中美利差将在短期内反转,本币进一步宽松的空间或将关闭。可以预见,未来一段时间全球流动性将更加紧张。

等待母乳喂养的三安,关键时刻还能继续喝一口“奶”。

留给三安的时间不多了。

本文来自国汇